手机版网站

投资策略|中银资产配置策略周报:美元降息等待增量政策,港股有望率先启动修复 -凯发k8官网登录vip2024-09-23 22:48来源:中国银行私人银行

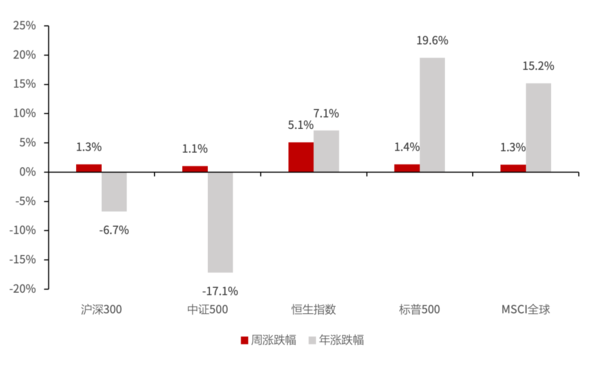

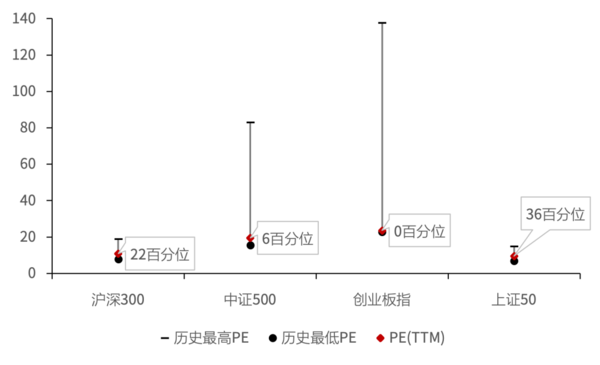

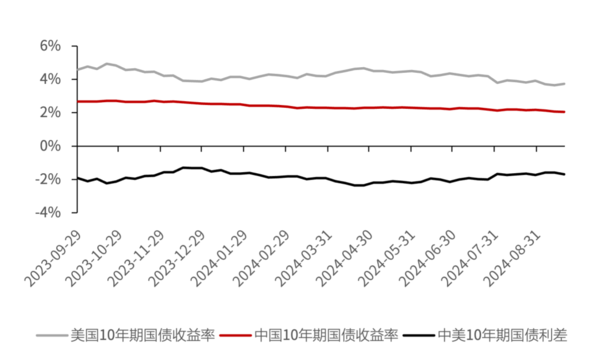

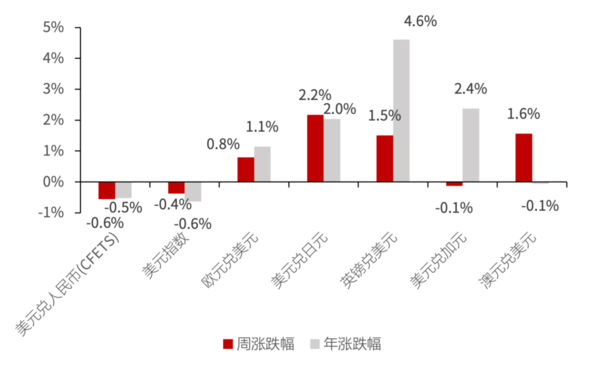

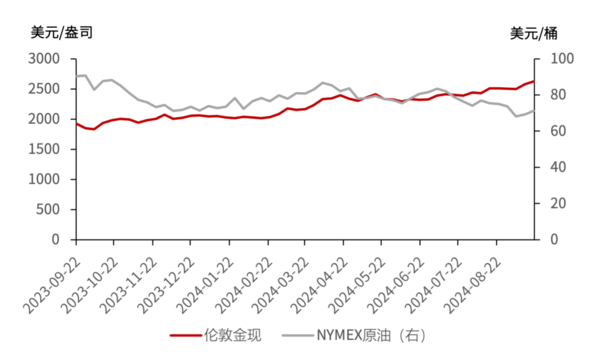

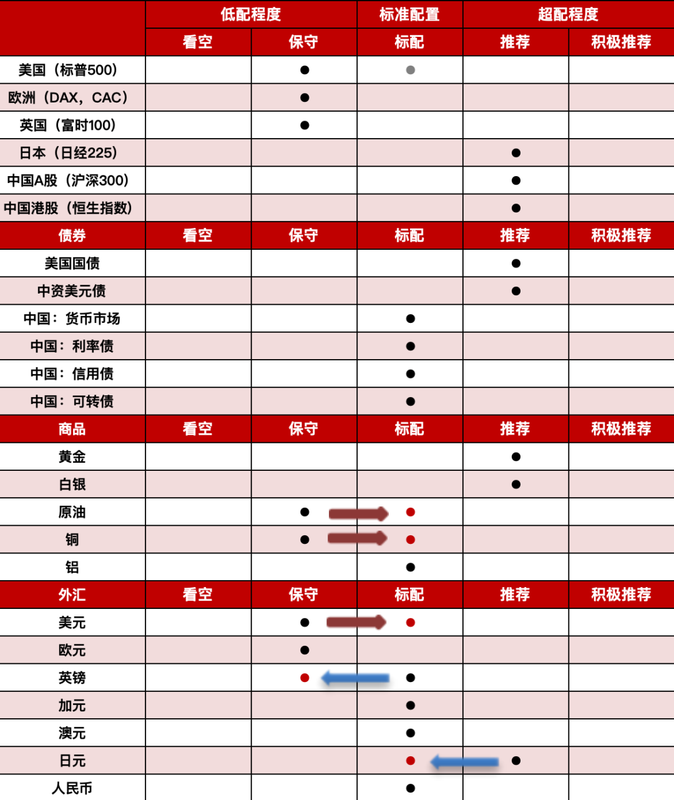

(点击查看大图) 资料来源:wind,中国银行投资策略研究中心 注:估值数据自2010年6月起 本周预判 :美元降息等待增量政策,港股有望率先启动修复 (上下滑动查看更多)    (点击查看大图) 资料来源:wind,中国银行投资策略研究中心 本周预判 :资金面边际收紧,短端品种压力大 后期策略:本周市场面临超过1.8万亿逆回购到期、债券净融资规模上升、跨季资金需求等多重流动性因素扰动,资金面趋于边际收紧,央行大概率按惯例开展大额逆回购投放,整体偏强的债市或将分化,短端品种压力相对较大。上周美联储时隔4年首次降息50bp,降息幅度略超市场预期,虽然美联储主席鲍威尔表态偏鹰派,但市场整体认为随着中美利差趋于收窄,国内货币政策空间有望逐步打开。这也是虽然上周lpr利率保持不变,但国内债市仍对降准降息的预期延续,总体对债市形成支撑,在10年期国债收益率再创历史新低并逼近2%的同时,我们也要关注到债市高位的脆弱性和波动或有所上升,密切关注支撑基本面增长的增量政策推出情况。 (上下滑动查看更多)   资料来源:wind,中国银行投资策略研究中心 美元&欧元 本周预判 :美元弱势震荡,欧元再探阻力 ●美元:美元指数周线最低100.2065,最高101.4765,收于100.7335。美联储9月议息会议降息50bp,正式开启降息周期,会后联储主席鲍威尔表示,本次降息50bp,其中一部分是弥补7月应降部分。本次降息被市场理解为鸽派降息 鸽派声明 鹰派发布会。技术面看,美元指数在100-102位置区间波动,短期或延续弱势震荡格局。 ●欧元:欧元周线最低1.1068,最高1.1188,收于1.1163。随着美元指数近期持续在低位调整,欧元被动走强。欧洲央行多位官员上周发表鸽派言论,央行行长拉加德表示未来的不确定性仍然很大,欧洲央行执委帕内塔表示,欧洲央行可能在未来几个月加快降息速度。技术面看,欧元回踩1.10位置后再次向上试探,短线或再次冲击1.12阻力。 英镑&日元 本周预判 :英镑震荡偏强,日元开启调整 ●英镑:英镑周线最低1.3111,最高1.3340,收于1.3322。英国央行9月议息会议维持基准利率不变,会议声明表示,政策需要保持紧缩性,直到通胀风险消退。数据方面,英国8月季调后零售销售环比上涨1%,大幅好于预期。技术面看,英镑中线震荡上行趋势未改,短线再创阶段新高,有望延续偏强态势。 ●日元:日元周线最高139.5820,最低144.4945,收于143.9045。日本央行上周议息会议维持利率水平不变,日本央行原行长黑田东彦表示日本经济正在温和复苏,尽管出现了一些疲软迹象,通胀超出预期的风险在某种程度上已经减弱。技术面看,日元在140附近遇阻回落,短期或开启震荡调整,等待后续重要经济数据发布。 加元&澳元 本周预判 :加元震荡偏弱,澳元挑战前高 ●加元:加元周线最高1.3533,最低1.3647,收于1.3570。加拿大8月cpi环比下降0.2%,同比上涨2%,均低于市场预期。上周公布的加拿大央行9月会议纪要显示,部分决策委员会成员对通胀的下行风险表示了更多担忧。技术面看,加元未能在美元走弱的情况下出现强势表现,短线或延续震荡偏弱态势。 ●澳元:澳元周线最低0.6679,最高0.6855,收于0.6810。上周公布的澳大利亚8月失业率为4.2%,与市场预期一致,8月新增就业人口4.75万人,高出市场预期。本周将迎来澳洲联储9月议息会议,市场预期澳洲联储继续按兵不动。技术面看,澳元回踩0.66支撑后再次向上,短线或向上挑战0.6871前期重要高点。   (点击查看大图) 资料来源:wind,中国银行投资策略研究中心 黄金&原油 本周预判 :黄金快速上涨勿追高,原油短期看涨 ●黄金:上周伦敦金现货收报2621.74美元/盎司,周涨幅1.71%,继续创历史新高,站上2600美元关口。上周美联储预防式降息50个基点,为2020年3月以来首次降息,但后续路径仍不明朗,在央行进入降息周期、全球经济增长不确定性和区域地缘冲突仍然持续等中长期因素下,黄金处于上涨趋势之中。但短期上涨速度加快,需警惕冲高回落风险,战略看多和把握战术买卖节奏并不冲突,建议快速拉升阶段勿追高,可部分逢高获利了结待回调后回补。 ●原油:上周美油收报71.25美元/桶,周涨幅3.79%。美联储大幅降息给原油价格打了一针强心剂,油价触底反弹。支撑油价的另一个因素是美国原油库存的下降。根据政府数据,上周美国原油库存降至一年低点。这种反季节性的供应减少,加上市场预期美联储放松政策将避免美国经济衰退,为市场提供了一个看涨的背景。基于美国降息、库存下降和持续的地缘政治风险,油价短期看涨。    注:灰色圆圈为预设条件择机调整的方向,红色圆点为二季度修正,黑色为年度观点。  (点击查看大图) ●中期年金 万能:约定年龄返还生存年金,配合万能主险二次增值,可获10-20年稳定投资收益,可满足子女教育等需求,可附加消费型医疗险。 ●重疾险 消费型医疗险:以客户重大疾病、轻症、身故为给付条件,适合40岁以内客户购买,可附加消费型医疗险。 ●短期规模产品:5-6年期投资型产品,趸交或短期交,包括固定利益 浮动利益的万能、分红险和两全 万能组合产品,以及净值型投连险。 (点击查看大图) 获取中行甄选私募产品 (点击查看大图) 中国银行投资策略研究中心密切跟踪市场变化,为客户提供专业资产配置服务。请关注“中国银行私人银行”微信公众号,点击“私行资讯”内“投资策略”栏目,查看每周更新。 温馨提示 1.理财非存款,产品有风险,投资须谨慎。 2.产品具体信息请以产品说明书等法律文件为准。 3.代销产品由合作机构发行与管理,中国银行作为代销机构不承担产品的投资、兑付和风险管理责任。 4.由于额度有限,部分产品可能早于销售截止日售罄。请以当地我行分支机构销售通知为准,详情可咨询理财经理。 免责声明 本报告由中国银行投资策略研究中心撰写,完全基于公开信息资料,秉承独立客观公正的分析立场,坚持专业和深度价值研究,但不能保证报告所述信息的准确性和完整性。本报告内容及观点仅供交流使用,对任何个人和机构均不构成任何投资建议。对于本报告所提供信息所导致的任何直接或者间接的投资盈亏后果不承担任何责任。本报告中包含的观点或估计谨代表作者个人观点,请谨慎采纳。 本报告凯发k8官网登录vip的版权仅为中国银行股份有限公司所有,未经书面许可,任何机构和个人不得以任何形式对外翻版、复制和发布。不得对本报告进行有悖原意的引用、删节和修改。中国银行股份有限公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

|